Мировой рынок пшеницы, да и в целом сельхозпродукции переживает резкое снижение цен. О причинах этого на конференции Eurasian Agricom порассуждал Дмитрий Рылько, генеральный директор российского Института конъюнктуры аграрного рынка (ИКАР).

- Относительно недавно у нас состоялось грандиозное повышение цен на продовольствие, - сказал Дмитрий Рылько (на фото). – Цены достигли рекордных уровней. Но сейчас этот пик пройден, и мы сейчас находимся на серьезном ниспадающем тренде как в целом по продовольствию, так и по зерну в частности. И я хотел бы обратить внимание что те вершины, которые на графике показывают пик цен, они как правило двугорбые. То есть, цена доходит до определенного уровня, потом уходит вниз, после чего идет второе повышение. И уже после этого если все валится, то валится феноменально, в обрыв.

Эксперт напомнил очевидные причины роста цен: первый пик пришелся на период пандемии в 2020 году, второй – на начало войны в Украине в первой половине 2022. Однако, уже в октябре-ноябре прошлого года, вопреки ожиданиям рынка, цены перешли к снижению. Ситуация стала аналогичной для всех зерновых - пшеницы, кукурузы, ячменя.

Почему? Дмитрий Рылько выделил три фактора:

Первый: падение захватило все сырьевые рынки, а не только продовольствие, по причине монетарной политики развитых стран: повышение ставок центробанками (для борьбы с рекордной инфляцией) затруднило кредитование и стало сдерживающим фактором торговли.

Второе: во время вышеупомянутых двух кризисов многие страны-покупатели накопили огромные запасы продовольствия. И к концу 2023 года они пришли с высокими остатками. В то же время, у экспортеров также склады заполнены. Возникла ситуация, когда предложение на рынке стало превышать спрос.

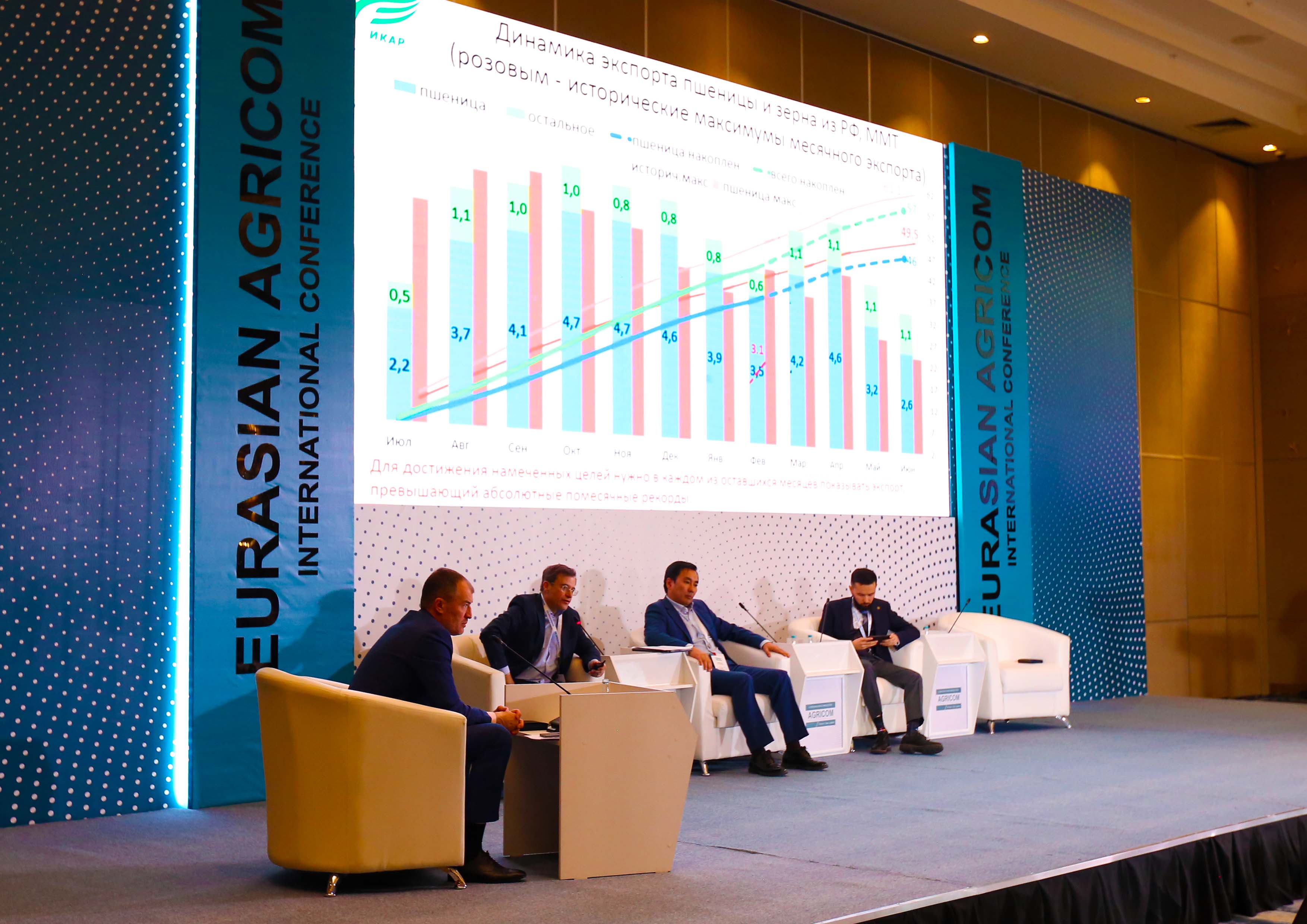

Третье: специфическая роль «зернового коридора»: переток зерна из Украины в Европу, привел к росту переходящих запасов пшеницы в феврале 2023 года до 15,3 млн тонн в сравнении с 11,6 млн тонн в июле 2022, кукурузы - до 4,5 млн тонн в феврале против 2,5 млн тонн в июле.

- То есть, украинская пшеница, вместо того, чтобы мелкими ручейками растекаться по 60 - 70 странам, сосредоточилась в соседнем огромном регионе, - сказал Дмитрий Рылько. – Конечно, это давит на цены в Европейском Союзе. И далее, давление передается по цепочке всем.

Конечно, сыграл роль и рекордный урожай зерна в России (более 150 млн тонн), что также привело к падению внутренних цен в стране. А переток дешевого российского зерна в Казахстан привел и к снижению цен и на казахстанском рынке, и на рынках стран Средней Азии – основных для Казахстана.

При этом, Россия старается открывать и новые рынки для своей продукции. В частности, в прошлом году ей удалось зайти в Алжир и Саудовскую Аравию. Однако, излишки все-таки велики, поэтому массовая продажа зерна в Казахстан и стала выходом для фермеров Южной Сибири.

- В целом, с начала текущего маркетингового года в России было зарегистрирован для отгрузки в Казахстан порядка 2,1 млн тонн пшеницы, - сообщил Дмитрий Рылько. – Это не значит, что весь этот объем уже был отгружен – это только планы. Но это показывает тенденцию.

Кроме того, к отгрузке были зарегистрированы около 350 тыс. тонн ячменя.

Итог анализа ситуации на мировом рынке говорит о том, что, учитывая высокие переходящие остатки нынешнего сезона, и неплохие виды на урожай в новом, рассчитывать на рост цен причин нет. Напротив, эксперты сходятся во мнении, что грядет возврат к допандемийным умеренным ценам. В частности, для внутреннего рынка Казахстана это означает цену порядка 85 тыс. тенге за тонну пшеницы 3 класса.

По данным сайта: https://eldala.kz